“암 걸리면 얼마 줘요?”

근데 진짜 중요한 건 그게 아님.

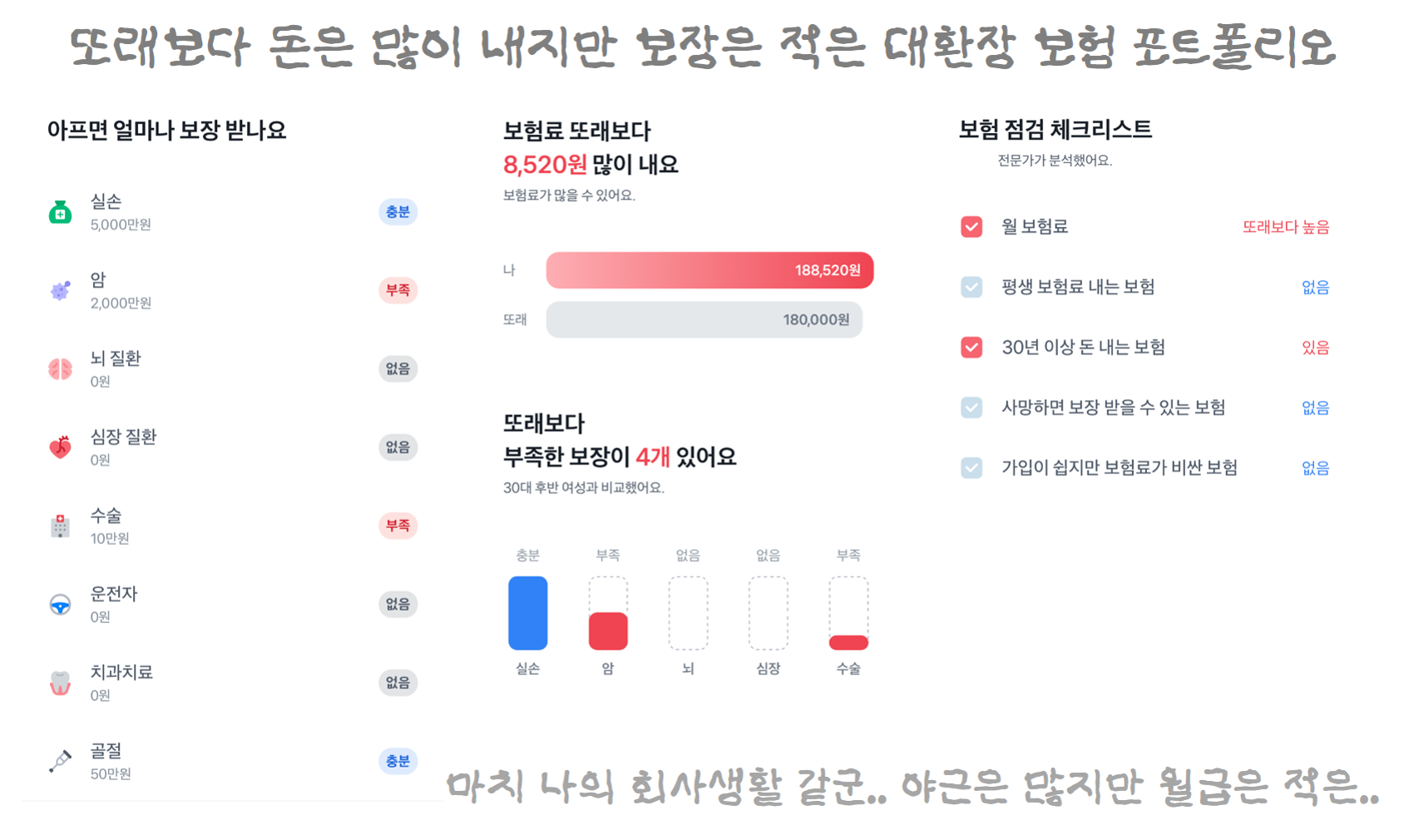

“어디까지 보장하냐, 실제로 도움이 되냐” 이거 먼저 봐야 함.

보험료는 착하게 생겼는데,

보장 범위가 너무 얇으면 그냥 장식임.

갑자기 가족력에 '암'이 추가되어버린 나..

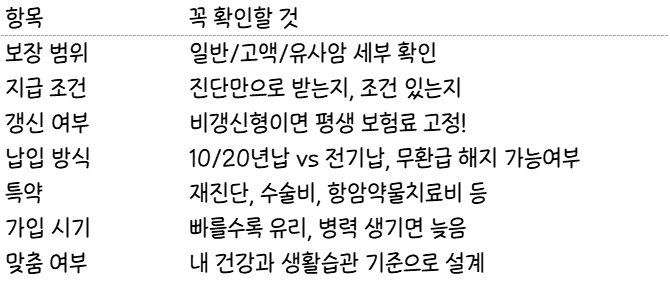

찐 가입을 위해 정리한 암보험 체크포인트 나간다.

✅ 보장 범위 꼭 따져봐야 해 (일반암/ 고액암/ 유사암)

일반 암: 대부분이 여기에 포함됨.

고액 암(간암, 폐암, 췌장암 등) → 따로 보장금액 설정되어 있음. 이 부분이 클수록 좋음.

유사 암(갑상선암, 제자리암 등 상대적 경미한 암) → 보장 축소되거나 제외되는 경우 많음.

👉 TIP: 갑상선암도 요즘은 전절제 수술, 방사선 요오드 치료 등으로 치료비가 클 수 있으니 유사 암도 일정 보장 포함된 상품이 유리함.

✅ 진단금 지급 조건 확인 (진단만 OK?)

진단만으로 바로 지급?

→ 병리 진단서만 있으면 지급되는지, 입원/수술 필요조건이 있는지 체크.

1회 지급 vs 다회 지급

→ 일부 보험은 암 재발 시 추가 지급 가능. 💡재진단 특약 확인💡

✅ 갱신형 vs 비갱신형 (보험료 차이 크다)

비갱신형: 보험료 고정, 만기까지 변동 없음. 평생 안 오름!! (추천)

갱신형: 초반 보험료 저렴하지만, 갱신 시마다 오름 → 장기적으로 총납입액 훨씬 클 수 있음.

👉 TIP: 여유가 된다면 비갱신형 추천.

✅ 보험료 납입 기간 & 환급 여부

10년 납 / 20년 납 / 전기납 → 총 납입액 비교해 보자.

해지환급금 여부도 놓치지 말고 확인해 보자.

👉 TIP: 요즘 무해지환급형 많은데, 보험료는 싸지만 중도 해지 시 돌려받는 돈 거의 없다.

✅ 특약 구성 (★이게 실속 핵심)

재진단암 특약: 암 재발 시 추가 진단금.

수술·입원비 특약: 암 관련 입원·수술 보장.

항암약물치료비 특약: 특히 면역항암제, 고가 치료 보장 여부 중요.

보장 개시일 조건: 발병 후 최소 90일, 가입 후 1~2년은 면책 기간 주의.

✅ 가입 나이 & 건강 상태 (빠르면 빠를수록 유리함)

과거 병력 있을 경우 보험 거절될 수 있으니 가능한 한 빨리 가입하는 게 유리.

가족력 있다면 고액 암 보장 강화 추천(=나)

대략적인 방향성 정리한 뒤에 여기서 세부 조건을 찾아봐

성별과 나이 입력하면 암보험 상품 ai가 추천해 줘! (🔗클릭)